預見2023:《2023年中國外骨骼機器人行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

本文核心數(shù)據(jù):外骨骼機器人行業(yè)規(guī)模;競爭格局;發(fā)展前景預測等

產(chǎn)業(yè)概況

1、定義

外骨骼 (Exoskeleton ) 這一名詞來源于生物學中昆蟲和殼類動物的堅硬外殼,其作用在于支撐、運動、防護三項功能緊密結(jié)合;與此對應,外骨骼助力機器人是模仿生物界外骨骼而提出的一種新型機電一體化裝置,結(jié)合機械結(jié)構(gòu)、控制、驅(qū)動方式、人機交互等關(guān)鍵技術(shù),在為穿戴者提供諸如保護、協(xié)同動作等功能的基礎(chǔ)上,還能夠在穿戴者的控制下完成人類自身無法完成的任務。

按應用領(lǐng)域劃分,外骨骼機器人可以分為軍用外骨骼機器人、康復型外骨骼機器人和工商用外骨骼機器人;按結(jié)構(gòu)劃分,外骨骼機器人可以分為上肢外骨骼機器人、下肢外骨骼機器人、腰部外骨骼機器人和軟體外骨骼機器人。

2、產(chǎn)業(yè)鏈剖析:上下游覆蓋領(lǐng)域廣泛

外骨骼機器人產(chǎn)業(yè)以中游外骨骼機器人制造商為核心,上游主要包括核心技術(shù)系統(tǒng)及硬件,下游是其應用領(lǐng)域。上游來看,傳感系統(tǒng)、控制系統(tǒng)、驅(qū)動系統(tǒng)是三大關(guān)鍵系統(tǒng),而機械系統(tǒng)、動力系統(tǒng)作為支撐配備。上游核心產(chǎn)品把控傳感器、表面肌點信號采集儀、控制軟件、伺服電機、伺服驅(qū)動器、減速器等。中游按應用領(lǐng)域劃分,外骨骼機器人可以分為軍用外骨骼機器人、康復型外骨骼機器人和工商用外骨骼機器人;按結(jié)構(gòu)劃分,可以分為上肢外骨骼機器人、下肢外骨骼機器人等。下游主要的領(lǐng)域包括醫(yī)療康復、軍用領(lǐng)域、工商業(yè)領(lǐng)域、個人應用等。

外骨骼機器人產(chǎn)業(yè)鏈中游主要劃分為專注醫(yī)療領(lǐng)域以及專注工商業(yè)、軍事領(lǐng)域兩大陣營,醫(yī)療領(lǐng)域代表性企業(yè)包括大艾機器人、邁步機器人、布法羅機器人,工商業(yè)及軍事領(lǐng)域代表性企業(yè)包括傲鯊智能、邁寶智能科技、鐵甲鋼拳等。上游傳感系統(tǒng)有航天機電、邁步機器人、傅利葉智能等,控制系統(tǒng)有新松機器人、傲鯊智能、程天科技等,驅(qū)動系統(tǒng)有松下、匯川科技等。下游醫(yī)療領(lǐng)域主要是用于患者康復訓練,工商業(yè)領(lǐng)域的應用則包括增強負重能力、減輕勞動壓力、較少勞動者勞損等,軍用領(lǐng)域主要是增強單兵負重水平。

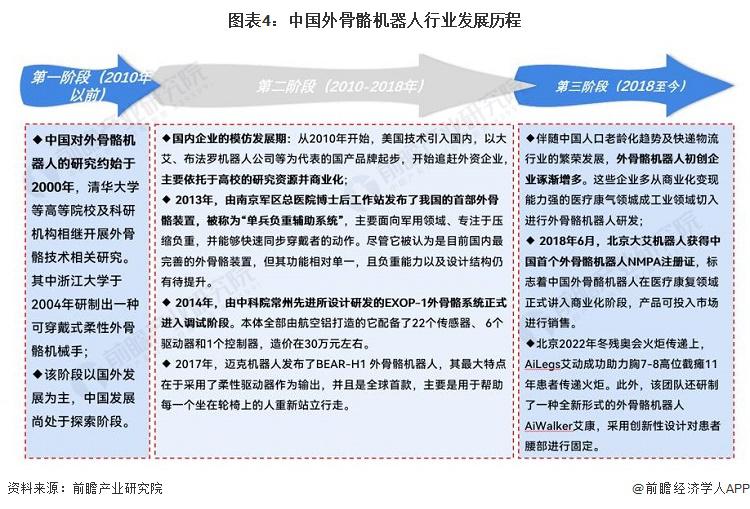

行業(yè)發(fā)展歷程:政策不斷支持,行業(yè)逐步邁入商業(yè)化階段

外骨骼機器人從國外起步,首先應用于軍事領(lǐng)域。中國對外骨骼機器人的研究約始于2000年,2010年中國進入外骨骼機器人的模仿和發(fā)展期。隨著機器人技術(shù)的飛速發(fā)展以及機器人行業(yè)市場規(guī)模的不斷擴大,企業(yè)與高校合作研究外骨骼機器人的模式逐漸增加,外骨骼機器人行業(yè)從研發(fā)階段逐步邁入商業(yè)化階段。

從政策發(fā)展歷程來看,中國外骨骼機器人政策發(fā)展歷程經(jīng)歷了從初期認知不足到逐步重視和支持的過程。政策的制定和完善有助于推動外骨骼機器人技術(shù)的發(fā)展,促進其在醫(yī)療康復、助力勞動力等領(lǐng)域的廣泛應用。

行業(yè)政策背景:政策不斷支持外骨骼機器人行業(yè)的發(fā)展

政府部門出臺了許多規(guī)劃以支持外骨骼機器人行業(yè)的發(fā)展,早在2016年,工信部、發(fā)改委等部門在《機器人產(chǎn)業(yè)發(fā)展規(guī)劃2016-2020年)》中提出要在行動障礙人群中開展外骨骼機器人試點示范,但由于當時相關(guān)技術(shù)和產(chǎn)品并不成熟,并未取得有效成果。2017年,科技部等部門出臺了《”十三五”健康產(chǎn)業(yè)科技創(chuàng)新專項規(guī)劃》,專門提出要開發(fā)外骨骼機器人等康復輔具。

行業(yè)發(fā)展現(xiàn)狀

1、市場供給:市場企業(yè)數(shù)量較少,部分產(chǎn)品已獲得認證

從企業(yè)的產(chǎn)品布局情況來看,各公司主要布局在醫(yī)療康復和工業(yè)軍用領(lǐng)域。由于醫(yī)療康復市場空間大、利潤高,醫(yī)療康復類外骨骼企業(yè)發(fā)展時間較長、數(shù)量較多。由于工業(yè)類外骨骼的技術(shù)門檻和成本較低,某些在早期專注于醫(yī)療類外骨骼的企業(yè)選擇向工業(yè)類外骨骼方向延展,近年來出現(xiàn)更多專注于工業(yè)外骨骼的中小型初創(chuàng)企業(yè)。

國家對于醫(yī)療設(shè)備器械認證有嚴苛的認定標準,根據(jù)國家藥品監(jiān)督管理局公布的資料,中國醫(yī)療類外骨骼機器人獲得認證的情況匯總?cè)缦拢?/p>

注:查詢?nèi)掌诮刂?2023年7月25日。

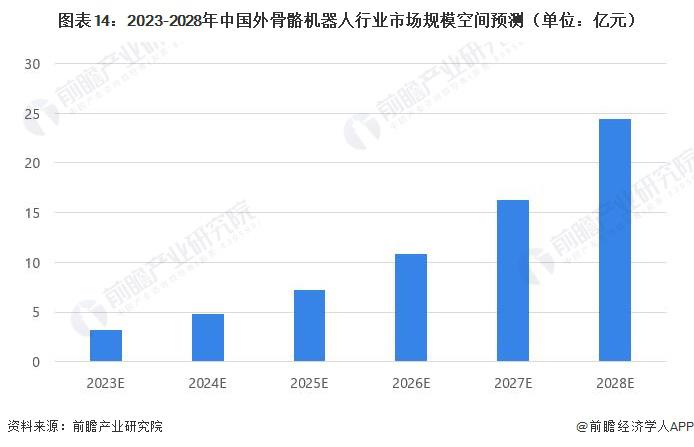

2、市場規(guī)模:未進入大規(guī)模量產(chǎn)階段,市場規(guī)模整體較小

中國的外骨骼機器人市場還處于技術(shù)迭代和升級階段,未進入大規(guī)模量產(chǎn)階段,市場規(guī)模整體較小。但國家政策的支持,為外骨骼機器人行業(yè),特別是醫(yī)療康復外骨骼機器人產(chǎn)業(yè)發(fā)展提供了良好的環(huán)境;與此同時,國內(nèi)外骨骼行業(yè)初創(chuàng)企業(yè)不斷將新獲得的融資投入技術(shù)研發(fā),解決產(chǎn)品在人機交互等方面的問題,促進了行業(yè)產(chǎn)品的升級。中國市場方面,當前的市場規(guī)模還處于早期擴張階段,政府部門通過招標方式來引導和支持外骨骼機器人項目的開展,為行業(yè)的發(fā)展提供政策支持和財政資金。根據(jù)市場招投標的數(shù)據(jù),2022年中國外骨骼機器人醫(yī)療領(lǐng)域招投標金額約為6422.92萬元。根據(jù)醫(yī)療外骨骼機器人在中國市場的占比情況 (約 30% ) ,測算出2022年中國外骨骼機器人市場規(guī)模約為2.14億元。

行業(yè)競爭格局:市場參與者規(guī)模較小,競爭程度較低

按注冊資本劃分,偉思醫(yī)療注冊資本為6861.94萬元,占據(jù)行業(yè)頭部企業(yè)地位;注冊資本在 1-6千萬之間的企業(yè)有大艾機器人、程天科技、中航創(chuàng)世與丞輝威世;注冊資本在1千萬元以下的企業(yè)有邁步機器人、布法羅機器人與安杰萊。

根據(jù)2022年機器人企業(yè)創(chuàng)新50強排行榜披露的信息顯示,在醫(yī)療領(lǐng)域,天智航、柏惠維康、術(shù)銳、鈦米機器人、邁步機器人、睿瀚醫(yī)療六家企業(yè)進入該榜單。其中,天智航、柏惠維康、術(shù)銳三家企業(yè)主要生產(chǎn)手術(shù)機器人,邁步機器人和睿瀚醫(yī)療致力于研發(fā)康復機器人,鈦米機器人則主要針對智慧醫(yī)療場景提供智能機器人解決方案。

行業(yè)發(fā)展前景及趨勢預測

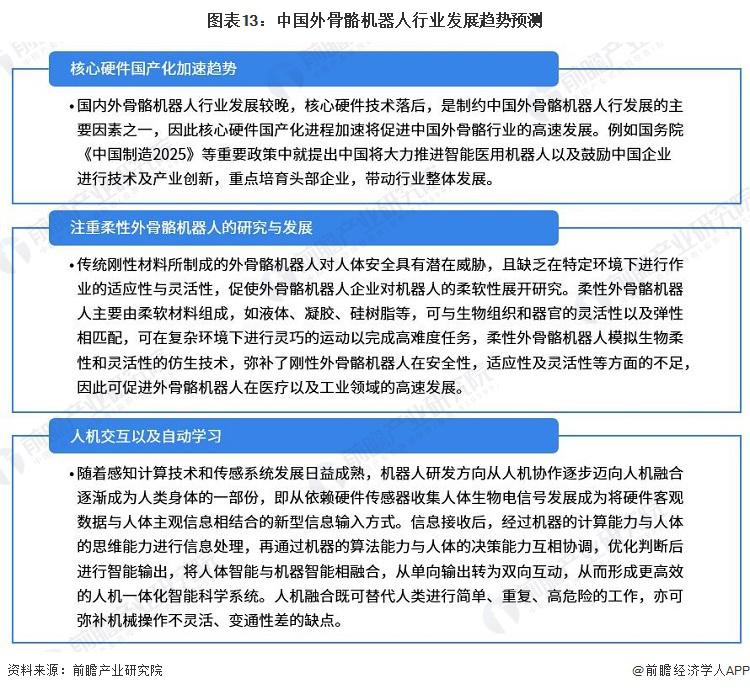

1、發(fā)展趨勢:產(chǎn)品國產(chǎn)化、高端化、智能化發(fā)展

隨著機器人、傳感技術(shù)、計算機科學、人工智能、神經(jīng)工程,以及腦科學等相關(guān)技術(shù)的發(fā)展融合,智能機器人在工業(yè)、服務、軍事等領(lǐng)域得到了長足的發(fā)展和應用,以人工智能、生物智能結(jié)合、人機交互為代表的技術(shù)突破使得人與機器之間的結(jié)合越來越緊密。外骨骼機器人是典型的人機緊耦合系統(tǒng),可幫助癱瘓患者康復鍛煉和功能重建,提高老年人或殘疾人的行走能力。具體發(fā)展趨勢總結(jié)如下:

2、發(fā)展前景:外骨骼機器人行業(yè)將快速增長

國家政策的支持,為外骨骼機器人行業(yè),特別是醫(yī)療康復外骨骼機器人產(chǎn)業(yè)發(fā)展提供了良好的環(huán)境;與此同時,國內(nèi)外骨骼行業(yè)初創(chuàng)企業(yè)不斷將新獲得的融資投入技術(shù)研發(fā),解決產(chǎn)品在人機交互等方面的問題,促進了行業(yè)產(chǎn)品的升級。未來,隨著外骨骼機器人行業(yè)產(chǎn)品性能的提升和成本的下降,下游不斷增長的需求將會刺激行業(yè)市場規(guī)模的不斷增長;醫(yī)療康復領(lǐng)域外骨骼機器人產(chǎn)品的技術(shù)進步將會帶動工業(yè)用外骨骼機器人及助力助行外骨骼機器人的產(chǎn)品迭代,外骨骼機器人的應用市場將會進一步拓展。預計未來中國外骨骼機器人行業(yè)市場規(guī)模仍將快速增長,預計到2028年,中國外骨骼機器人市場規(guī)模將達到24億元,2023-2028 年年均復合增長率(CAGR)約為50%。

本文來源:前瞻網(wǎng),版權(quán)歸原著所有,如有侵權(quán),聯(lián)系刪除。

Comments are closed.